Banco de hidrógeno de la UE: 1.300 millones cambian la distribución

8 min. de lectura

La Banca de Hidrógeno de la UE decidió el 7 de mayo su tercera ronda: 1,3 mil millones de euros para proyectos de hidrógeno verde, 58 ofertas, seis veces sobresuscrita. Paralelamente, varios estados federales adelantan la obligación solar. Para los proveedores de la PYME, las reglas del juego en ventas se desplazan así.

Lo más importante en resumen

- La demanda está ahí, el dinero también. Seis veces sobresuscrita la subasta de la Banca de Hidrógeno de la UE más la iniciativa adicional de 12.000 millones de euros de los recursos propios de la Comisión. Quien como proveedor alemán quiera entrar en el corredor de financiación, debe redirigir ahora su dirección de ventas hacia desarrolladores de proyectos, contratistas generales EPC y consorcios industriales.

- ABM supera claramente el alcance. Según nuestro mapeo del mercado en primavera de 2026, la lista de compradores relevantes en Europa asciende a unos 200 desarrolladores de proyectos y consorcios industriales. El marketing basado en cuentas con un grupo objetivo claramente definido no es un nice-to-have, sino el único método con una tasa de acierto realista para un equipo de PYME con cinco empleados de ventas.

- La comunicación CSR sin sustancia no pasa. Los desarrolladores de proyectos y los EPC verifican los datos de sostenibilidad de los proveedores como criterio de financiación. Quien acuda con folletos de greenwashing será eliminado en el filtro de cualificación. Los datos verificables de emisiones Scope 1 y Scope 2 se convertirán en el próximo año en un anexo obligatorio en las ofertas.

RelacionadoLos costes de la nube son asunto de los jefes / Gartner: 2,52 billones en gasto de IA

Lo que la subasta de hidrógeno de la UE cambia concretamente

La tercera ronda de subasta de la Banca de Hidrógeno de la UE no es la primera, pero sí la que envía la señal más clara. 58 ofertas, once países, 1,3 mil millones de euros en el fondo y un volumen de solicitudes superior a los ocho mil millones. Para el gobierno federal, esto llega en el momento adecuado: H2Med, el gasoducto de hidrógeno previsto desde la península ibérica a través de Francia hasta el sur de Alemania, tiene estudios de conexión hacia Marruecos y Mauritania en marcha. Si estos adquieren sustancia en los próximos 24 meses, la estrategia industrial alemana se desplazará por primera vez desde la ola Desertec de 2009 claramente hacia fuera de la mera producción eléctrica nacional.

Lo que es importante para los proveedores de la PYME: los euros de financiación no llegan directamente a vosotros. Llegan a los desarrolladores de proyectos, que en los próximos dos trimestres decidirán las adjudicaciones EPC para su infraestructura de electrólisis, almacenamiento y conexión. Quien como proveedor alemán quiera ser visible en esta adjudicación, debe estar presente en la fase de consorcios. No en el sprint de licitación cuatro semanas antes de la firma del contrato.

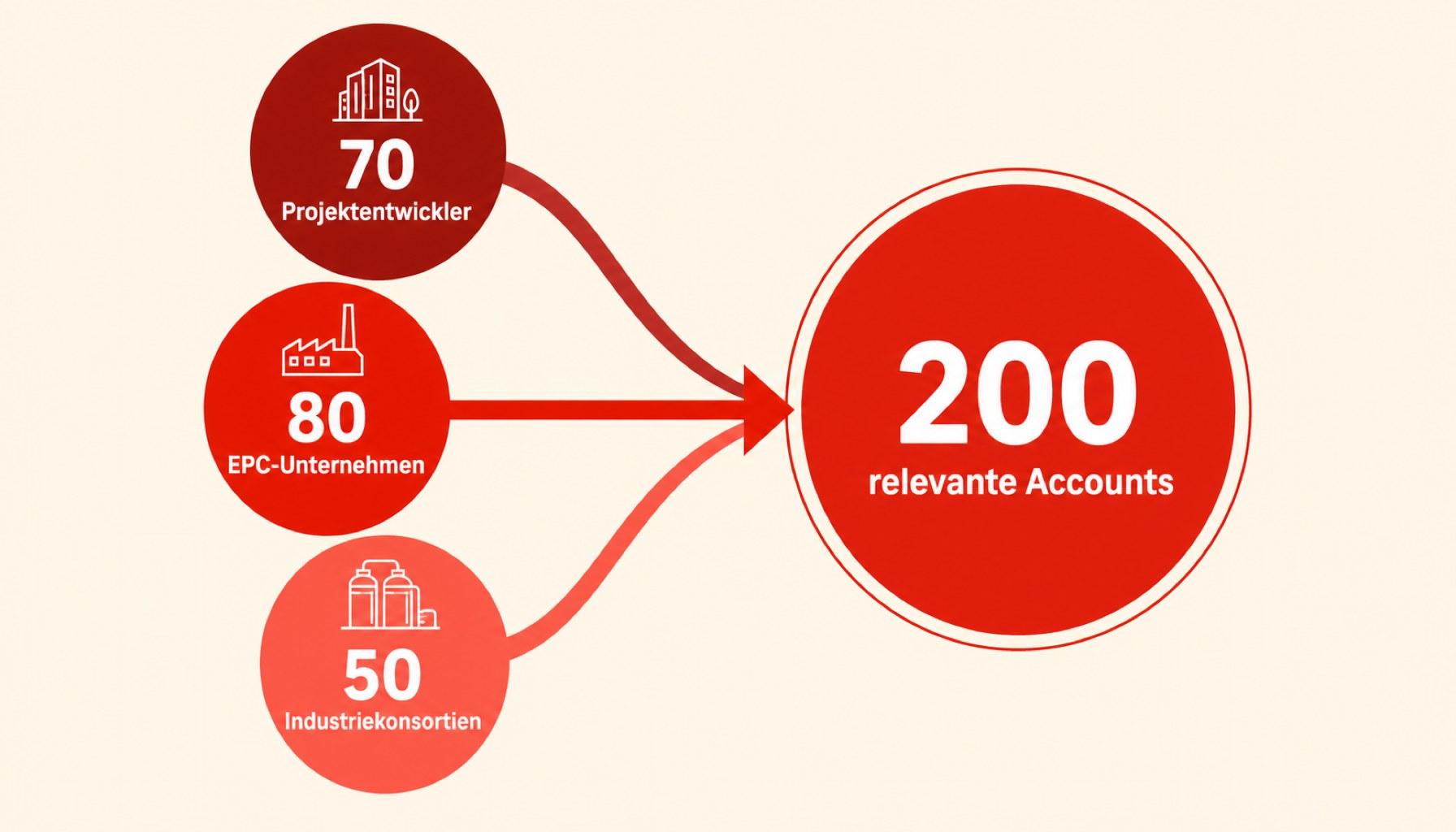

Por qué las ventas deben reducirse a 200 cuentas

Hemos cartografiado el lado comprador relevante en Europa para un proveedor de ingeniería en la primavera de 2026: aproximadamente 70 grandes promotores de proyectos en el segmento solar y de hidrógeno, 80 contratistas generales EPC con relación con el gasoducto europeo de hidrógeno, 50 consorcios industriales que planean grandes compras de hidrógeno en los próximos 18 meses. Esto arroja un estimado de alrededor de 200 direcciones de cuentas con una probabilidad de acierto significativa. Nada más.

Para una clásica pipeline de marketing de pymes, eso es una ruptura. 200 cuentas significan: sin correo masivo, sin juegos de embudo inbound, sin esperar en campañas de rendimiento. Sino una configuración de account-based marketing personalizada desde el día uno: por cuenta, un buying center con tres a cinco roles, una pista de contenido con material enfocado, un ciclo de ventas de nueve a quince meses. Quien intente hacer esto desde la lógica B2B anterior, en la que el alcance se convierte en lead quota, no acertará nada.

El alcance es una métrica de vanidad mientras nadie actúe en consecuencia. En la adjudicación de la tubería de hidrógeno, la única métrica que importa es si están en la fase de consorcio como proveedor preferido en la lista interna de proveedores. Eso es una entrada de lista, no una tasa de clics.

Lo que la comunicación de RSC debe lograr ahora

La subasta del banco europeo de hidrógeno y las líneas de financiación nacionales vinculan la concesión de fondos a los datos de sostenibilidad de la cadena de suministro. Esto no es nuevo, pero en 2026 se aplicará por primera vez. Los contratistas generales EPC han comenzado en los últimos tres meses a exigir datos de alcance 1 y 2 de sus proveedores como filtro de calificación, y en algunas adjudicaciones también alcance 3. Quien no tenga cifras sólidas, queda fuera en el primer filtro, antes de que siquiera se lea la oferta.

Las promesas salvadoras del marketing no ayudan aquí. «Asumimos la responsabilidad» como frase de titular en el informe de sostenibilidad no vale nada en el filtro de compras de un EPC. Lo que cuenta son datos verificables sobre suministro de energía, cadena de suministro y huella de CO₂ por producto. Los proveedores de tamaño mediano que aún no los tengan no deberían usar los próximos nueve meses para un nuevo sitio web, sino para la base de datos que su organización de ventas pueda utilizar en el buying center.

Un ejemplo concreto de la práctica de ventas en 2026: un fabricante de inversores redujo a la mitad la velocidad de su ciclo de ventas para cuentas EPC al proporcionar datos de alcance 1 y 2 por línea de producto de forma estandarizada en la fase de oferta. No porque el marketing haya mejorado. Sino porque el material ya no se queda atascado en el filtro de cumplimiento.

Tres pasos concretos para los próximos 90 días

- Afinar la lista de cuentas, no alargarla. Quien actualmente gestiona 1.500 cuentas en HubSpot o Salesforce debería construir una sublista de máximo 200 cuentas para el corredor de subvenciones de hidrógeno y solar. Criterio: participación actual o prevista en subastas de la UE, mandatos EPC en la región DACH o península ibérica, consorcios industriales en las líneas de financiación Reboot Germany. Todo lo demás es pérdida por dispersión.

- Mapear el buying center a nivel de roles. Por cuenta, identificar de tres a cinco roles: jefe de proyecto, gerente de compras, responsable de ESG, propietario de especificaciones técnicas. Quien solo se ancle al comprador clásico, se pierde la fase de precalificación. El ciclo de ventas para adjudicaciones de consorcios comienza en la definición de especificaciones previas al EPC, no en la fase de RFP.

- Estandarizar los datos de sostenibilidad por línea de producto. El alcance 1 y 2 son obligatorios, el alcance 3 se volverá obligatorio. Quien pueda proporcionar esto como anexo estándar en la fase de oferta, se destaca mediblemente en el filtro EPC. Quien tenga que remitirse al informe de sostenibilidad, queda fuera.

Preguntas frecuentes

¿Merece la pena el Account-Based Marketing para una empresa media con cinco empleados de ventas?

En el corredor del hidrógeno y EPC 2026 sí, en el mercado masivo clásico a menudo no. La línea divisoria radica en la complejidad del centro de compras: el ABM merece la pena cuando tres o más roles influyen por cuenta y el ciclo de ventas supera los seis meses. Ambos casos se cumplen en la adjudicación de hidrógeno. En el negocio transaccional de las empresas medianas con un ciclo corto, el Demand Generation clásico sigue siendo a menudo más sensato.

¿Con qué rapidez deberían estar disponibles los datos Scope 1 y Scope 2?

A más tardar en el T4 2026 para la próxima ronda de subastas de la UE en primavera de 2027. Quien empiece ahora, entrará en la matriz de valoración con datos del ejercicio fiscal 2025 y una metodología sólida. Quien inicie la recopilación de datos en otoño de 2026, llegará tarde.

¿Qué papel desempeñan las líneas de financiación nacionales junto a la subasta de la UE?

Un papel importante. Alemania y España han establecido paralelamente al Banco Europeo del Hidrógeno sus propias líneas de financiación para infraestructura de hidrógeno y expansión solar. En la venta, los mapas de consorcios deben conocer ambos fondos, ya que muchos proyectos solicitan financiación acumulada. Quien solo rastrea la lista de la UE, pasa por alto la mitad de las adjudicaciones.

¿Ha vuelto la idea de Desertec o sigue siendo folclore de marketing?

Sustancialmente diferente a 2009. La política tiene una palanca de financiación, la industria tiene desarrolladores de proyectos concretos y los oleoductos están en fase de aprobación. Lo que faltaba en 2009 era un mecanismo escalable asequible. El Banco Europeo del Hidrógeno lo tiene ahora. Si esto basta, se decidirá en los próximos 24 meses en la realidad del EPC, no en el anuncio político.

¿En qué deberían invertir los proveedores de ingeniería en su próxima inversión en Salesforce?

Una extensión ABM limpia con mapeo del centro de compras, un feed de datos de intención y una interfaz en la base de datos ESG. Quien compre en cambio la siguiente herramienta de Demand Generation, no será más visible en la adjudicación de la tubería de hidrógeno.

Consejos de lectura de la redacción

- IA en la contabilidad: el 78 % de las partidas ocultas en las empresas medianas

- Los costes en la nube son asunto de la dirección: cuando el CFO y el CIO ya no planifican juntos

- Las fusiones y adquisiciones rara vez fracasan por el precio: 180 días deciden

Más para leer en MyBusinessFuture

MyBusinessFutureFujitsus plataforma de IA: tres consecuencias para PYMESMyBusinessFutureModernización pragmática supera a la estrategia de metrópolisMyBusinessFuture¿Quién reforme el ayuntamiento debe saber liderarMás de la red MBF Media

cloudmagazinAWS y Nvidia: el millón de GPU obliga a los equipos de plataformaDigital ChiefsLa política de materias primas se convierte en política tecnológicaSecurityTodayCumplimiento NIS2 en las empresas medianasFuente imagen principal: Pexels