Banque européenne d’hydrogène : 1,3 milliard change la distribution

8 Min. temps de lecture

La Banque européenne de l’hydrogène a tranché le 7 mai pour son troisième tour : 1,3 milliard d’euros pour des projets d’hydrogène vert, 58 offres, six fois plus de demandes que d’offres. En parallèle, plusieurs Länder avancent l’obligation d’installer des panneaux solaires. Pour les fournisseurs de la classe moyenne, les règles du jeu évoluent ainsi dans la vente.

Les points clés en bref

- La demande est là, l’argent aussi. Une sursouscription par six de l’enchère de la Banque européenne de l’hydrogène, plus une initiative supplémentaire de 12 milliards d’euros issue des ressources propres de la Commission. Pour les fournisseurs allemands qui visent le corridor de subventions, il faut désormais recentrer leur approche commerciale sur les développeurs de projets, les entrepreneurs généraux EPC et les consortiums industriels.

- Le marketing ciblé l’emporte, haut la main. Selon notre cartographie du marché au printemps 2026, la liste des acheteurs pertinents en Europe se situe autour de 200 développeurs de projets et consortiums industriels. Le marketing basé sur les comptes (ABM), avec une cible clairement définie, n’est pas un simple bonus ici : c’est la seule méthode offrant un taux de réussite réaliste pour une équipe commerciale de PME composée de cinq collaborateurs.

- La communication RSE sans substance ne passe plus. Les développeurs de projets et les EPC vérifient les données de durabilité des fournisseurs comme critère de subvention. Ceux qui se présentent avec des diapositives de greenwashing seront éliminés dès le filtre de qualification. Des données vérifiables sur les émissions de scope 1 et scope 2 deviendront obligatoires dans les douze prochains mois pour accompagner toute offre.

En lienLes coûts du cloud, une affaire de direction / Gartner : 2,52 billions de dépenses en IA

Ce que change concrètement l’enchère européenne sur l’hydrogène

Le troisième tour d’enchères de la Banque européenne de l’hydrogène n’est pas le premier, mais celui qui envoie le signal le plus clair. 58 offres, onze pays, 1,3 milliard d’euros dans le pot et un volume de demandes dépassant les huit milliards. Pour le gouvernement fédéral, le timing est idéal : H2Med, le projet de gazoduc à hydrogène reliant la péninsule ibérique à l’Allemagne du Sud via la France, mène des études de raccordement vers le Maroc et la Mauritanie. Si ces dernières prennent corps dans les 24 prochains mois, la stratégie industrielle allemande évoluera pour la première fois depuis la vague Desertec de 2009, s’éloignant d’une production d’électricité purement nationale.

Ce qui compte pour les fournisseurs de la classe moyenne : les euros de subvention ne vous parviennent pas directement. Ils atterrissent chez les développeurs de projets, qui décideront dans les deux prochains trimestres des attributions EPC pour leurs infrastructures d’électrolyse, de stockage et de raccordement. Pour être visible en tant que fournisseur allemand dans ces attributions, il faut se manifester dès la phase de consortium. Pas dans le sprint des appels d’offres quatre semaines avant la signature du contrat.

Pourquoi le service commercial doit se réduire à 200 comptes cibles

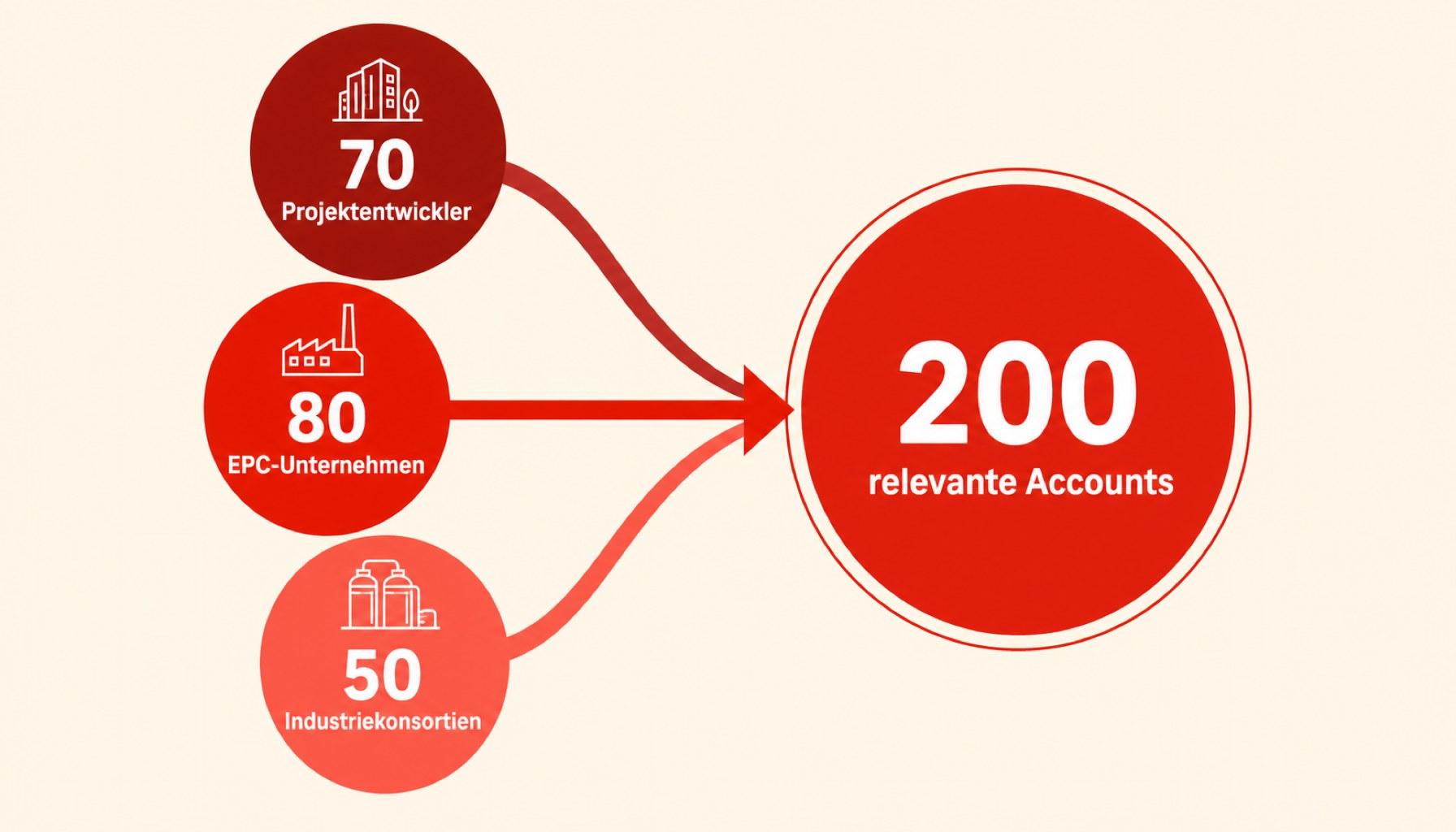

Au printemps 2026, nous avons cartographié pour un fournisseur de l’ingénierie la partie acheteuse pertinente en Europe : environ 70 grands développeurs de projets dans les segments solaire et hydrogène, 80 entrepreneurs généraux EPC liés au pipeline européen de l’hydrogène, 50 consortiums industriels prévoyant de gros achats d’hydrogène dans les 18 prochains mois. Cela donne une estimation d’environ 200 adresses de comptes avec une probabilité significative de succès. Rien de plus.

Pour une pipeline marketing traditionnelle des PME, c’est une rupture. 200 comptes ne signifient pas d’e-mails de masse, pas de jeux d’entonnoirs Inbound, pas d’espoir placé dans des campagnes de performance. Mais plutôt un setup de Account-Based Marketing (ABM) personnalisé dès le premier jour : par compte, un centre d’achat composé de trois à cinq rôles, un parcours de contenu avec du matériel ciblé, un cycle de vente de neuf à quinze mois. Qui construit cela selon la logique B2B habituelle, où la portée est convertie en taux de leads, ne touchera rien ici.

La portée est une métrique vaniteuse tant que personne n’agit en conséquence. Dans l’attribution du pipeline hydrogène, la seule métrique qui compte est de savoir si vous figurez, lors de la phase de consortium, comme fournisseur privilégié sur la liste interne des fournisseurs. Il s’agit d’une entrée dans une liste, et non d’un taux de clic.

Ce que la communication RSE doit désormais accomplir

L’enchère de la banque européenne de l’hydrogène et les lignes de financement nationales lient l’attribution des fonds aux données de durabilité de la chaîne d’approvisionnement. Ce n’est pas nouveau, mais cela sera imposé pour la première fois en 2026. Les entrepreneurs généraux EPC ont commencé au cours des trois derniers mois à exiger les données Scope 1 et Scope 2 de leurs fournisseurs comme filtre de qualification, et dans certains appels d’offres, également le Scope 3. Ceux qui ne disposent pas de chiffres fiables sont éliminés au premier filtre, avant même que l’offre ne soit lue.

Les promesses salvatrices du marketing n’aident pas ici. Nous assumons la responsabilité en tant que formule toute faite dans le titre du rapport de durabilité est sans valeur dans le filtre d’achat d’un EPC. Ce qui compte, ce sont des données vérifiables sur l’approvisionnement énergétique, la chaîne d’approvisionnement et le bilan CO2 par produit. Les fournisseurs des PME qui n’ont pas encore cela devraient utiliser les neuf prochains mois non pas pour un nouveau site web, mais pour la base de données qui permettra à leur organisation commerciale de convaincre le centre d’achat.

Un exemple concret issu de la pratique commerciale en 2026 : un fabricant d’onduleurs a divisé par deux la vitesse de son cycle de vente pour les comptes EPC en fournissant standardisé, lors de la phase d’offre, les données Scope 1 et Scope 2 par ligne de produit. Non pas parce que le marketing serait devenu meilleur. Mais parce que le matériel ne reste plus bloqué dans le filtre de conformité.

Trois étapes concrètes pour les 90 prochains jours

- Affûter la liste des comptes, ne pas l’allonger. Celui qui gère actuellement 1 500 comptes dans HubSpot ou Salesforce devrait créer une sous-liste de maximum 200 comptes pour le corridor de financement hydrogène et solaire. Critère : participation en cours ou prévue aux enchères de l’UE, mandats EPC dans la zone DACH ou la péninsule ibérique, consortiums industriels dans les lignes de financement Reboot Germany. Tout le reste est perte de diffusion.

- Cartographier le centre d’achat au niveau des rôles. Identifier trois à cinq rôles par compte : chef de projet, responsable des achats, responsable ESG, propriétaire technique des spécifications. Celui qui ne cible que l’acheteur classique traditionnel rate la phase de pré-qualification. Le cycle de vente pour les attributions de consortium commence lors de la définition des spécifications pré-EPC, et non lors de la phase RFP.

- Standardiser les données de durabilité par ligne de produit. Le Scope 1 et 2 sont obligatoires, le Scope 3 deviendra obligatoire. Celui qui peut fournir cela comme pièce jointe standard lors de la phase d’offre se distingue mesurablement dans le filtre EPC. Celui qui doit renvoyer vers le rapport de durabilité est éliminé.

Foire aux questions

Le marketing basé sur les comptes vaut-il le coup pour une PME avec cinq commerciaux ?

Dans le corridor hydrogène et EPC 2026, oui ; sur le marché de masse classique, souvent non. La ligne de démarcation se situe au niveau de la complexité du centre d’achat : l’ABM devient rentable lorsque trois rôles ou plus influencent chaque compte et que le cycle de vente dépasse six mois. Ces deux conditions s’appliquent aux appels d’offres hydrogène. Dans le commerce transactionnel des PME, où le cycle est court, la génération de demande classique reste souvent plus judicieuse.

À quel moment les données Scope 1 et Scope 2 doivent-elles être disponibles ?

Au plus tard au quatrième trimestre 2026 pour le prochain tour d’enchères de l’UE au printemps 2027. Ceux qui commencent maintenant pourront intégrer les données de l’exercice 2025 et une méthodologie solide dans la grille d’évaluation. Ceux qui lancent la collecte de données à l’automne 2026 arriveront trop tard.

Quel rôle jouent les lignes de subvention nationales en plus des enchères de l’UE ?

Un rôle important. L’Allemagne et l’Espagne ont mis en place, parallèlement à la Banque européenne de l’hydrogène, leurs propres lignes de financement pour les infrastructures hydrogène et le développement solaire. Lors de la prospection commerciale, les cartes des consortiums doivent prendre en compte ces deux sources, car de nombreux projets demandent des subventions empilées. Ceux qui ne suivent que la liste de l’UE passent à côté de la moitié des appels d’offres.

Le projet Desertec est-il de retour ou reste-t-il un argument marketing ?

Il est fondamentalement différent de 2009. Les pouvoirs publics disposent désormais d’un levier de financement, l’industrie compte des développeurs de projets concrets, et les pipelines sont en phase d’autorisation. Ce qui manquait en 2009, c’était un mécanisme de mise à l’échelle abordable. La Banque européenne de l’hydrogène l’apporte aujourd’hui. Si cela suffira, cela se décidera dans les 24 prochains mois dans la réalité des EPC, et non dans les annonces politiques.

Dans quoi les fournisseurs d’ingénierie doivent-ils investir lors de leur prochaine mise à niveau Salesforce ?

Dans une extension ABM solide avec cartographie des centres d’achat, un flux de données d’intention et une interface vers la base de données ESG. Ceux qui achètent un nouvel outil de génération de demande, en revanche, ne gagneront pas en visibilité dans les appels d’offres pour les pipelines hydrogène.

À lire aussi sur MyBusinessFuture

MyBusinessFutureIA en comptabilité : 78 % de saisie automatique dans les PMEMyBusinessFutureLes coûts cloud sont l’affaire des dirigeants : quand le DAF et le DSI ne planifient plus en silosMyBusinessFutureLes fusions-acquisitions échouent rarement à cause du prix : 180 jours font la différencePlus du réseau MBF Media

cloudmagazinInstances gérées Lambda : les journaux indispensablesSecurityTodayServiceNow-RCE : six vérifications avant le ticketDigital ChiefsAccès orphelins : la faille cyber silencieuseSource de l’image de titre : Pexels