Les fusions échouent sur le prix

8 min. de lecture

Si une transaction M&A dans l’entreprise de taille intermédiaire allemande échoue, le prix ne figure généralement pas dans le protocole. Les pertes réelles se produisent dans les 180 premiers jours après la signature – dans l’intégration IT qui n’est pas écrite, dans les conflits de rôles entre l’ancien propriétaire et la nouvelle direction, dans les clients qui interprètent le silence des premières semaines de manière erronée.

Les points clés en bref

- L’intégration est la transaction en soi. La transition de la valeur est la tâche la plus simple. La partie difficile commence avec la mise en œuvre des outils, les mondes ERP et les employés qui ne savent pas s’ils ont une fonction de demain.

- Les 180 premiers jours décident plus que la due diligence. Les rôles, l’intégration IT, la communication client et les conflits de culture doivent être résolus dans les six premiers mois. Ce qui reste en suspens dans ces délais, restera permanent dans l’année suivante.

- Les synergies sont mentionnées dans le mémorandum, pas dans le flux de caisse. Les taux de réalisation des synergies typiques sont entre un tiers et la moitié. Celui qui prévoit des synergies à 100 pour cent dans les modèles d’évaluation financera la différence avec le propre capital.

LiensRisikoprofil 2026: Prudence sera chère / S/4HANA-Migration: Mittelstand 2026 face à des décisions

Pourquoi le prix est rarement le bras de la véritable rupture

Les transactions M&A dans les entreprises de taille intermédiaire ne sont pas les mauvaises des évaluations. Elles échouent dans les premières semaines après la clôture, lorsque le nouveau organigramme prévu brise une réalité qui n’a pas été documentée clairement. Les chiffres de la pratique sont désespérants : les études des dernières années quantifient la proportion d’échecs des transactions M&A entre 50 et 70 pour cent, selon la définition. Ce qui est rarement mentionné dans les analyses est l’observation simple des praticiens – la proportion de l’échec se produit dans les 180 premiers jours, pas dans l’année suivante.

La transformation la plus courante que j’ai observée est celle qui s’apparente à l’ancienne organisation avec des noms de rôles nouveaux après deux ans. Exactement cela se produit dans les intégrations M&A, lorsque personne ne pose pas assez tôt la question incommodante de savoir quelle des deux organisations s’adaptera et quelle dominera.

Une famille de holdings d’Allemagne du Sud achète un spécialiste du nord de l’Allemagne, car le portefeuille de produits convient. Six mois plus tard, le spécialiste a perdu trois dirigeants clés, la comptabilité fonctionne en parallèle dans deux systèmes et la vente commune a été séparée par marque plutôt que par région. Le prix était une affaire, l’intégration est un projet de rénovation.

Les 180 jours critiques après la signature

La phase d’intégration a un modèle. Celui qui la connaît ne peut pas la couronner, mais il peut tout de même la diriger vers le bon chemin. Celui qui la ignore arrive à la journée 180 avec une liste de questions ouvertes qui dominent chaque deuxième réunion du conseil d’administration.

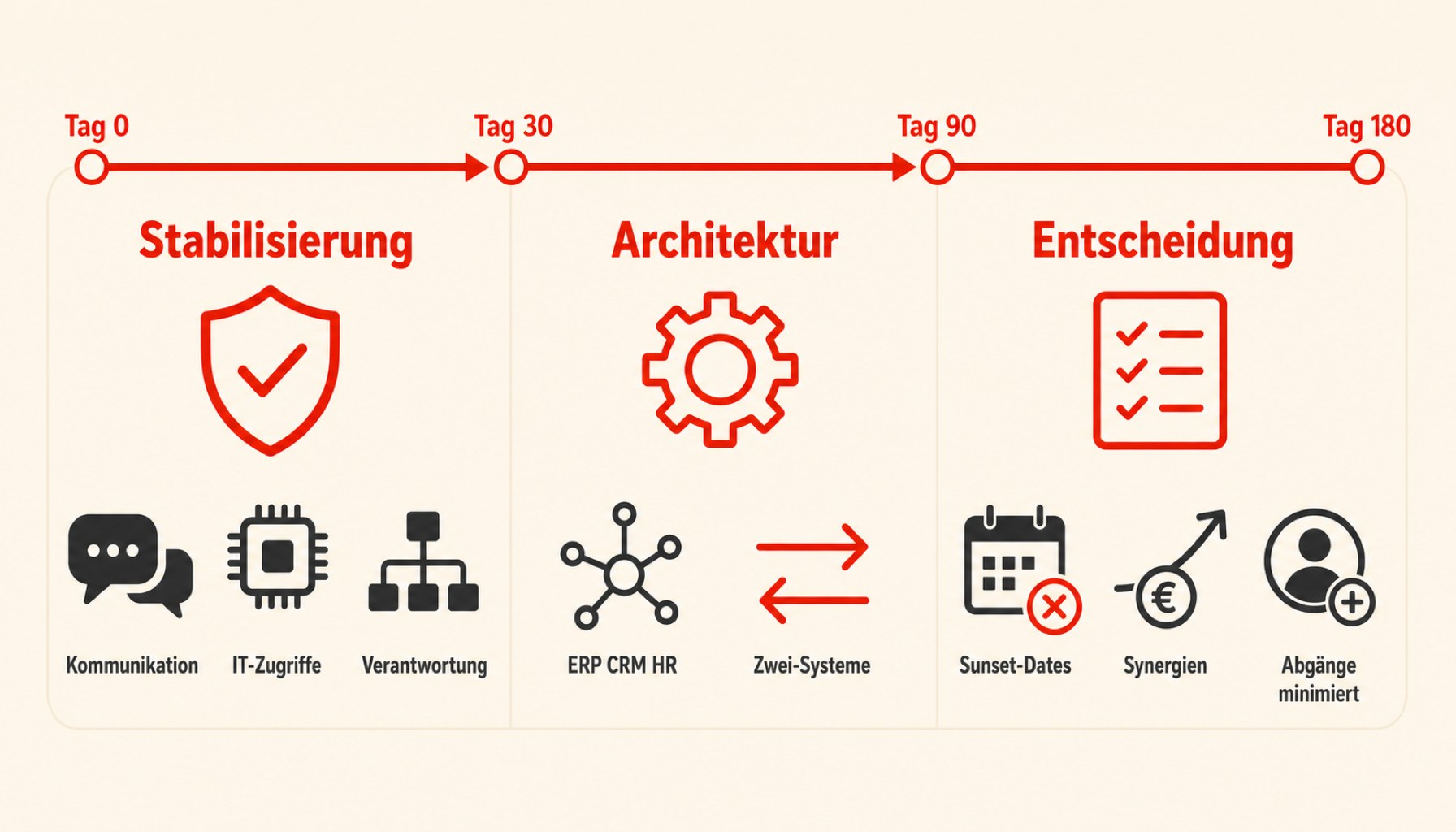

Phase d’intégration 0 à 180 jours

- Jours 0–30: Stabilisation. Communication client au cours de la première semaine, comptes de salaires et accès IT au cours de la deuxième, responsabilités claires au cours de la troisième. Les employés interprètent le silence comme une menace.

- Jours 30–90: Architecture. ERP, CRM, systèmes HR alignés sur l’objectif ou définis une phase de deux systèmes. Celui qui improvisera ici financera un an d’IT de transition.

- Jours 90–150: Rôles. Organigramme final en place. Les clés de la direction qui sont parties sont perdues. Celui qui prend du temps à se décider construit la perte de confiance, qui est plus chère que toute indemnité.

- Jours 150–180: Promesses de valeur. Les premières synergies doivent être mesurables. Non dans le plan, mais dans le flux de trésorerie. Celui qui atteint le jour 180 sans pouvoir montrer un chiffre a encore pas rattrapé les concurrents d’hier.

Trois modes de déchets qui apparaissent dans presque tout les accords de PME

À travers les secteurs, les obstacles typiques sont assez similaires. Ils ne sont pas exotiques, mais structurels. Celui qui les connaît et les aborde dans le playbook d’intégration ne gagne pas automatiquement – mais la plupart des acheteurs ne les abordent pas.

| Mode de déchets | Comment il se présente | Ce qui aide |

|---|---|---|

| Double monde de tooling | ERP, CRM, ticketing fonctionnent dans deux instances parallèles, « uniquement temporairement ». Le passage peut durer 18 mois. | Date de fin de vie définitive pour l’ancienne instance le 30, avec des propriétaires nommés et un point d’escalade. |

| Clôtures silencieuses | Deux à trois employés centraux quittent le poste peu après la clôture, souvent avec une période de grâce à partir du premier trimestre suivant. | Conversations de rétention dans la première semaine, pas au premier trimestre. Bonus uniquement si il est crédible. |

| Pensée de synergie | Dans le modèle d’évaluation, les synergies sont prises en compte à 100 %. En pratique, la quote de 30 à 50 % est plus réaliste. | Apport de synergie classé en « vérifié », « plausible » et « aspirant » avec suivi propre. Celui qui ignore la différence finit par ne plus croire à la prévision. |

Ces modes de déchets sont presque des incontournables dans les discussions avec des gestionnaires d’intégration expérimentés. Pourtant, ils sont rarement abordés dans la majorité des accords de PME, car l’attention est principalement dirigée vers les détails juridiques entre la signature et la clôture. Personne ne doute que cela est nécessaire, mais celui qui considère l’intégration uniquement comme la suite de la juridique ne connaît pas son profil de risque propre.

Trois chiffres que chaque acheteur de PME devrait connaître

Dans la vie quotidienne de l’intégration, il existe des indicateurs qui sont incomfortables, mais créent de la clarté. Ils ne sont pas adaptés pour la folie marketing, mais pour la discussion entre actionnaires et direction.

La réalité en trois chiffres

~ 30 %

Taux de réalisation de synergies. Le pourcentage des synergies initialement promises qui apparaissent effectivement dans le flux de caisse.

180

Fenêtre d’intégration. Ce qui n’est pas décidé dans cette période reste indécidé. Une prolongation coûte la confiance, pas le temps.

2 – 3

Clôtures silencieuses. Nombre moyen de personnes clés qui quittent dans les 90 premiers jours, si la communication a des lacunes.

Ces chiffres ne remplacent pas une recherche personnelle, mais ils servent de base pour discuter de la réalité du budget d’intégration actuel. Celui qui constate qu’il calcule son modèle avec 70 ou 80 % de réalisation de synergies devrait pas se calmer en pensant que l’entreprise est particulièrement efficace – mais stresser le plan.

Qu’un playbook d’intégration fiable apporte

Un playbook d’intégration n’est pas une feuille de route obligatoire pour la direction, mais le document de travail des 180 premiers jours. Il doit fournir quatre éléments – et aucun d’autre, sinon il ne sera pas lu.

Premièrement : une carte claire des responsabilités, qui indique qui prend les décisions au cours les 90 premiers jours. Deuxièmement : un registre des risques avec des indicateurs de statut pour les 10 principaux obstacles, qui est mensuellement mis à jour. Troisièmement : un suivi des synergies qui distingue entre les effets confirmés et les effets aspirants. Quatrièmement : un calendrier de communication qui définit des points de contact obligatoires, tant internes qu’externes, toutes les semaines au cours les 30 premiers jours.

Cela peut sembler bureaucratique. C’est en fait le contraire. La bureaucratie se produit lorsque personne plus ne sait qui prend les décisions. Un playbook d’intégration est la garantie contre cela, afin que les 180 premiers jours passent silencieusement dans une organisation patiente, où chaque personne attend que quelqu’un d’autre pose la question difficile.

Qui est responsable du deal, n’est pas celui qui l’intègre

Dans la plupart des transactions de moyenne taille, la personne responsable de l’opération M&A est différente de la personne responsable de l’intégration opérationnelle. C’est une bonne chose, car les exigences de rôle sont différentes. Le problème se produit lorsque la transition entre les deux mondes se fait à la date de clôture, plutôt 30 jours avant la signature.

Une transition fiable nécessite une transition claire des hypothèses, non seulement des contrats. Le responsable de l’achat connaît la logique derrière l’établissement de chaque synergie à un certain prix. Le responsable de l’intégration a besoin de ces hypothèses comme référence. Si il doit les expliquer au troisième mois, il a perdu la moitié de son temps à faire des politiques.

Les registres des risques sont inutiles si ils sont maintenus pour des raisons de conformité. Ils sont utiles si le responsable de l’intégration les consulte vraiment. Ce qui compte est moins leur structure, mais qui est sur la liste et qui est contacté pour chaque état rouge.

Foire aux questions

Quelle est la quote typique des transactions M&A qui échouent dans le secteur des entreprises de taille intermédiaire ?

Les études des dernières années quantifient la quote des transactions échouées, selon la définition, entre 50 et 70 pour cent. Dans le secteur des entreprises de taille intermédiaire, la base de données statistique est limitée, mais les expériences tirées de la pratique de la consultation se situent généralement au sommet de cette plage. Il est essentiel de noter que ce n’est pas la quantité qui compte, mais la décision de la quote dans les 180 premiers jours.

Quelle est la quote de réalisation des synergies réalistes dans le modèle d’évaluation ?

Dans l’expérience des gestionnaires d’intégration expérimentés, les quotes de réalisation des synergies sont généralement comprises entre 30 et 50 pour cent des synergies initialement promises. Celui qui s’attend à réaliser 100 pour cent des synergies financera la différence avec son propre capital. Les modèles à trois catégories (confirmé, plausible, aspirant) clarifient la discussion au sein de la direction.

À partir de quel moment devrait le conseil d’intégration être emboîté ?

Idéalement, 30 jours avant la signature, au plus tard avec la clôture. Celui qui transfère la responsabilité opérationnelle au moment de la clôture perd les deux premières semaines à clarifier ce qui a été promis. Une transition écrite des hypothèses d’évaluation est plus importante que toute réglementation juridique détaillée dans le contrat d’achat.

Quel est le coût d’un employé clé perdu dans une intégration ?

Les coûts directs de la reprise de poste varient selon la fonction, de la moitié à la totalité du salaire annuel. Les coûts indirects – la perte de connaissances, les relations clients perturbées, l’effet de signal dans l’équipe – sont souvent multiples. Celui qui enregistre deux à trois départs silencieux dans les 90 premiers jours subit une perte de valeur structurelle qui est rarement quantifiée dans le modèle d’évaluation.

Est-ce que la supervision externe d’une intégration vaut le coup dans le secteur des entreprises de taille intermédiaire ?

Pour les transactions d’une valeur d’au moins deux millions d’euros, une supervision expérimentée vaut presque toujours le coup. Elle apporte deux éléments qui sont souvent en déficit au sein de l’entreprise – la distance aux parties intéressées et la détection de modèles tirés d’accords similaires. Il est important que la supervision soit opérationnellement supportée dans les 180 premiers jours et non seulement documentée.

À lire aussi sur MyBusinessFuture

MyBusinessFutureCoûts du cloud : quand le CFO et le CIO s’entendent.MyBusinessFutureProductivité au lieu d’austéritéMyBusinessFutureSAP-BPC : la porte dérobée SQL du bilan trimestrielPlus du réseau MBF Media

cloudmagazinTéléchargeable ne signifie pas exploitableSecurityTodayAnthropic : Claude a compromis trois entreprisesDigital ChiefsIA locale : la gouvernance avant l’achat de matérielPlus du réseau MBF Media

Image de couverture et infographie : généré par l’IA (mai 2026)

Source de l’image : générée par IA (mai 2026), certificat C2PA intégré à l’image

Autor

Jakob Bach Entrepreneur. Ästhet. Möglichmacher. Mit einer Leidenschaft für Motorsport, Hospitality und die Kunst des feinen Erlebens verbindet Jakob Bach unternehmerisches Denken mit einem tiefen Verständnis für Menschen und Märkte. Aus dem Vertrieb kommend und geprägt durch die Welt des hochwertigen Konsums, führt er heute mit strategischem Blick und sicherem Stil unsere Verlagsmarken in die Zukunft – dorthin, wo Relevanz und Klasse sich begegnen.